BLOQUEIOS E PREÇOS BAIXOS GERAM CHOQUE NA OFERTA DE NÍQUEL

Se o tédio começar bem e verdadeiramente depois de semanas de restrições de viagem e distanciamento social, você sempre poderá se juntar a comerciantes de metal em um jogo de loteria bloqueada.

Agora, o jogo é avaliar o tamanho do choque de oferta a seguir, à medida que os bloqueios nacionais forçam as minas a restringir as operações, enquanto os preços baixos empurram alguns operadores de custo mais alto para fora do mercado.

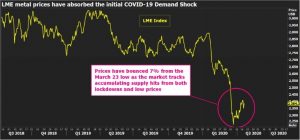

Os metais precificaram o choque de demanda, ou pelo menos o choque de demanda de primeiro estágio, ondulando em todo o mundo com a expansão do covid-19. O índice dos principais metais básicos negociados na London Metal Exchange (LME) atingiu o menor valor em 23 de março e, desde então, recuperou 7%.

O níquel é uma versão particularmente complexa do jogo.

Esse sempre seria um ano de dinâmica da oferta de mudanças, depois que a Indonésia proibiu as exportações de minério de níquel, cortando um fluxo importante de matérias-primas para o setor de aço inoxidável da China. O cenário de suprimentos agora está mudando cada vez mais rápido, à medida que o preço do coronavírus e o preço bombardeado se combinam para gerar uma série significativa de ocorrências na produção.

Baixas de fornecimento

Ele foi impulsionado por uma lista cada vez maior de produtores afetados pela pandemia do covid-19.

O níquel acompanhou a trajetória mais ampla dos preços da LME, recuperando-se de uma baixa de quatro anos de US $ 10.865 por tonelada em março, para os atuais US $ 12.820.

A Vale do Brasil cortou sua orientação para 2020 em até 20.000 toneladas, citando “capacidade limitada de manter os cronogramas atuais de paradas para manutenção” com força de trabalho reduzida e interrupção de peças e insumos.

A mina de Glagore em Raglan, no Canadá, foi fechada, mas está sendo reiniciada. A planta Ambatovy da Sumitomo Corp em Madagascar permanece fora de ação.

A produtora australiana Panoramic Resources suspendeu sua mina de Savannah até novo aviso por causa do custo de interrupções operacionais.

Sob o radar, no entanto, os preços baixos também atingem vários produtores de ferroníquel, a maioria deles de propriedade privada ou governamental e, portanto, não são obrigados a fazer declarações públicas.

O Ferronickel negociou com um grande desconto a um preço já muito baixo do níquel da LME, forçando cortes de produção na República Dominicana, Grécia, Macedônia do Norte, Kosovo-Sérvia e Nova Caledônia, diz o Macquarie Bank. O analista de níquel da Macquarie, Jim Lennon, estima que esses cortes relacionados ao mercado totalizem cerca de 80.000 toneladas, em comparação com perdas de 91.000 toneladas relacionadas a vírus.

O impacto combinado representa cerca de 6% da oferta global do ano passado.

A Macquarie reduziu o excedente de oferta esperado para 2020 para 60.000 toneladas, apesar de considerar um declínio mais acentuado na demanda. Obviamente, qualquer tentativa de identificar uma balança de mercado em um mundo tão em rápida mudança vem com grandes ressalvas.

“A previsão é um exercício semanal hoje em dia, com muitas voltas e mais voltas”, apontam as notas bancárias.

Voltas e mais voltas

Torcer e virar mais é o segmento de minério de níquel da cadeia de suprimentos.

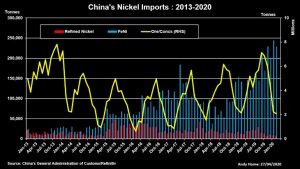

As importações de minério da China caíram 5% em relação a janeiro e fevereiro em relação ao ano passado. Isso era de se esperar, dada a proibição das exportações da Indonésia a partir de janeiro, embora alguns embarques tardios possam ter se espalhado para o novo ano civil.

Todos estavam de olho nas Filipinas para elevar a produção de minério em compensação parcial, mas esse país impôs restrições de bloqueio na região de mineração de níquel de Surigao do Norte, fazendo com que os principais produtores do país – Nickel Asia Corp e Global Ferronickel Holdings Inc – suspendessem suas operações este mês.

Os embarques de minério das Filipinas para a China caem acentuadamente nesta época do ano por causa da estação chuvosa do país, mas geralmente se recuperam em março e abril. O calendário deste ano está começando a parecer muito diferente.

Enquanto isso, os estoques de minério nos portos chineses estão baixos e caindo, enquanto os produtores de níquel-ferro gusa (NPI) estão cortando a produção.

A Macquarie reduziu sua previsão de produção de NPI para este ano de 470.000 toneladas para 430.000 toneladas. Ele estima que a produção da China no ano passado foi de 585.000 toneladas.

A lacuna no fornecimento aos fabricantes de aço inoxidável da China pode ser compensada pela maior produção de NPI da Indonésia, onde a produção de níquel até agora tem sido relativamente incólume pelo bloqueio ou pelo preço? As importações chinesas de NPI indonésio mais que dobraram, para 404.000 toneladas em janeiro e fevereiro, segundo o Citi.

A realocação da produção global de NPI da China para a Indonésia é uma tendência acelerada, aumentando a complexidade dos cálculos do suprimento de níquel. Existem muitas permutações possíveis para o quebra-cabeça de minério de níquel e ferro-gusa. Isso depende de quando as Filipinas retomam a mineração de níquel, a velocidade do crescimento da produção indonésia e a resiliência da cadeia de fornecimento de minério da China.

Mas o impacto para os produtores chineses de NPI está se tornando cada vez mais aparente, com a produção de março caindo 16% ano a ano para 41.900 toneladas, de acordo com a Argonaut Securities.

Reduzindo a lacuna

Não é certo que mesmo essa escala de interrupção da oferta seja suficiente para compensar o impacto viral na demanda de níquel. Na mais recente pesquisa de analistas da Reuters, a mediana do saldo do mercado de níquel previsto para este ano foi de um excedente de 89.000 toneladas – uma forte mudança de opinião em relação à pesquisa de janeiro, quando os analistas esperavam um déficit de oferta.

Na semana passada, o produtor russo Norilsk Nickel apresentou uma estimativa de superávit ainda maior de

149.000 toneladas.Todas essas previsões são um alvo em movimento.

Calcular a demanda global no momento é um exercício ainda mais perigoso do que controlar as interrupções no fornecimento de níquel.

Mas a resposta crescente da oferta, por mais involuntária que seja, atenuará o choque da demanda, reduzindo o potencial de aumento exponencial dos estoques. Os estoques da LME subiram em janeiro e fevereiro, mas isso se deveu principalmente ao reaparecimento de todo o metal que foi transferido para armazenamento fora do mercado no ano passado.

Desde então, o estoque da LME atingiu em grande parte cerca de 230.000 toneladas. De maneira mais reveladora, talvez tenha havido uma evidente ausência de estoque nos armazéns da Bolsa de Futuros de Xangai (ShFE) durante as férias de ano novo lunar e o período de quarentena que se seguiu.

Desde o início de janeiro, o estoque de ShFE caiu de 9.946 toneladas para 27.461 toneladas, o nível mais baixo desde outubro do ano passado.

A China está começando a ficar aquém do níquel, em termos de metal e minério, com sua capacidade de reabastecer os suprimentos, enfrentando desafios crescentes pelas crescentes interrupções no fornecimento de níquel.

Fonte: Mining.Com/ADIMB