EVOLUÇÃO DO PERFIL DA MINERAÇÃO DE OURO INDUSTRIAL NO BRASIL – 2005 A 2017

O objetivo deste artigo é mostrar a diversificação dos produtores de ouro industrial (ouro primário) no Brasil de 2005 até 2017. Até 2001, a indústria de ouro estava refém de uma depressão das suas cotações, que atingiram o valor médio anual da ordem de US$ 271/oz (troy ounce = 31,1034768 gramas). A partir desse ano, observa-se uma vigorosa recuperação dos preços, que já chegavam a US$ 445/oz (média anual) e alcançaram US$ 1.669/oz em 2012. Em setembro de 2011, a onça de ouro teve uma cotação nominal recorde de US$ 1.895. Essa recuperação provocou uma corrida aos projetos de ouro, incluindo o Brasil.

Num novo ciclo de baixa, os preços se reduziram a US$ 1.160/oz, chegando a US$ 1.055/oz em novembro de 2015. Em 2016 e 2017, nova valorização levou o ativo ao nível de US$ 1.250/oz. Com a elevação

dos riscos e a estratégia das maiores mineradoras trabalharem com projetos de maior retorno/menor risco, observa-se ao longo desses anos um vigoroso processo de reestruturação da mineração de ouro no Brasil, com vendas, fusões e aquisições.

Uma outra consequência foi a reavaliação de minas antes consideradas exauridas ou de teores mais reduzidos, bem como de projetos antes subeconômicos, com diversos deles sendo reativados ou colocados em produção.

Consolidação das empresas no Brasil

A empresa Yamana inicia suas operações no Brasil em 2003 com a aquisição dos projetos Fazenda Nova (Mineração Bacilândia), em Goiás (GO), São Vicente e São Francisco, da Mineração Santa Elina, no Mato Grosso (MT), e Fazenda Brasileiro, na Bahia, da Vale (então CVRD), que vendeu seu último ativo de ouro por US$ 20,9 milhões, tendo atingido em 1995 uma produção anual da ordem de 18 t. A Yamana iniciava a formação de um amplo portfólio de projetos de mineração de ouro no Brasil.

Em 2007 a Santa Elina adquiria as minas de Almas, no Tocantins (TO), e Guarantã (MT), repassando- as para a Rio Novo Gold, em 2010. Em 2007, a empresa também adquiriu a Mineração Riacho dos Machados (RDM), em Minas Gerais (MG), da Vale. Vendeu-o em 2008 para a Carpathian Gold, que reativou sua operação em 2013. Ainda em 2007, a Santa Elina adquiriu o Projeto Craíbas, de polimetálicos (Cu–Au-Fe), em Arapiraca (AL). Esse projeto foi vendido para a Aura Minerals, que criou a Mineração Vale Verde (MVV).

Em 2018, a MVV foi comprada pela Appian Capital Advisory LLP, um fundo inglês de recursos naturais, por US$ 40 milhões. A Appian também adquiriu, em 2018, a Mirabela Mineração, produtora de níquel paralisada na Bahia.

A Yamana vendeu suas minas de São Francisco (que operou até 2016) e São Vicente (atualmente em estudos para reativação) para a Mineração Apoena, da Aura Minerals, em 2009, adquirindo participação na empresa, através da sua subsidiária Serra da Borda Mineração. Em 2016, repassou também os projetos Ernesto e Pau a Pique, no Mato Grosso, para a Aura, que prevê sua operação para 2019/20. Em 2017, a empresa se fundiu com a Rio Novo Gold.

No final de 2014, a Yamana fundou a Brio Gold, transferindo a ela parte de suas operações ou projetos, casos de C1/ Santa Luz, Fazenda Brasileiro e Pilar. Em 2016, a Brio Gold adquiriu a Mineração RDM do Banco Macquarie, por US$ 48,5 milhões. Já o projeto C1/Santa Luz, na Bahia, operou somente em 2013 e 2014, quando foi suspenso para novos estudos de viabilidade e tecnologia, com previsão de retorno em 2019/2020. Em 2018, a Brio Gold foi adquirida pela Leagold por cerca de US$ 295 milhões.

Atualmente, a mina de Jacobina, na Bahia, adquirida pela Yamana da Desert Sun (Grupo Forbes e Manhattan) em 2006, é seu único ativo produtivo no Brasil, depois da venda da Mina da Chapada, em Goiás, para a Lundin Mining por cerca de US$ 1 bilhão, em 2019.

A Kinross tem no Brasil a Rio Paracatu Mineração (RPM), em Paracatu (MG). A empresa implementou um ambicioso e bem-sucedido projeto de expansão na mineradora, elevando sua produção de 5,8 para 16 toneladas anuais, além de expandir as suas reservas. Foram identificadas reservas da ordem de 15 milhões de onças (estendendo a operação da mina até 2040), o equivalente a 465 toneladas de ouro. A Kinross assumiu o controle total da RPM em 2004, quando adquiriu os 51% de participação pertencentes à Rio Tinto. Em 2009, a Kinross vendeu a MCT Mineração (Projeto Centro Gold), em Centro Novo, no Maranhão (MA), para a Jaguar Mining. A MCT foi comprada pela Avanco Resources, em 2016, e posteriormente, pela Oz Minerals, da Austrália, por cerca de US$ 9 milhões.

A AngloGold Ashanti adquiriu em 2012, da Kinross, sua parte de 50% na Mineração Serra Grande, em Crixás (GO), por US$220 milhões. Em 2011, a AngloGold adquiriu os ativos da mina de São Bento, em Santa

Bárbara (MG), desativada em 2007 pela Eldorado Gold (que reativou a mina em 1987), por US$ 70 milhões, agregando-a ao Complexo Córrego do Sítio. Atualmente, a mineradora sul africana possui 5 minas ativas no Brasil: Serra Grande, Cuiabá, Lamego, Córrego do Sítio I e II, essas quatro últimas em Minas Gerais. Já a Jaguar Mining tem três minas em operação em Minas Gerais: Turmalina, em Conceição do Pará, Roça Grande, em Caeté, e Pilar, em Santa Bárbara. Além dessas, citem-se também no estado: Rio de Peixe, que operou de 2011 a 2013; Santa Rita (minas Paciência e Mazagão), que operaram entre 2006 e 2012; Ouro Fino e Palmita, operando entre 2009 e 2014, todas em Itabirito; Catita e Serra do Paraíso, em Caeté, que operaram entre 2005 e 2009; e Lamego (Zonas A e B), que operou entre 2005 e 2009, todas descontinuadas para posterior reavaliação.

Em 2006, a Beadell Resources iniciou o projeto Pedra Branca do Amapari, no Amapá (AP), que operou até 2008 e foi reativado em 2013. A Beadell vendeu esta operação para a Great Silver Panther em setembro de 2018, por R$ 335 milhões. A empresa Luna Gold se associou com a JDL Gold criando a Trek Mining. em fevereiro de 2017. A Trek Mining se juntou à New Castle e à Anfield (Projeto Coringa) formando a Equinox. A Mineração Aurizona, que integra agora o portfólio da Equinox, foi adquirida pela Luna Gold dos grupos Brascan e Eldorado Gold, em 2006. Sua produção foi iniciada em 2010 e seguiu até 2015, quando foi paralisada. Sua reativação está prevista para 2019/20. Já a Colossus Minerals estava implementando um projeto na região de Serra Pelada (PA), em parceria com a Coomigasp (Cooperativa de Mineração dos Garimpeiros da Serra Pelada). Devido a problemas técnicos e riscos diversos, esse projeto foi descontinuado.

Por sua vez, a Mundo Mineração (Minera Gold/Titan Mineração) encerraria suas atividades após operar entre 2008 e 2011, produzindo cerca de 1.990 quilos de ouro. Com o abandono, a Copasa, companhia de saneamento de Minas Gerais, deverá gastar cerca de R$ 15 milhões para manter a estrutura da barragem de rejeito da Mundo com um padrão de segurança aceitável. A Serabi Gold tem o projeto Palito, que operou entre 2003 e 2008 e foi retomado em 2013. A Troy Resources finalizou a mina Sertão, em Goiás (GO), em 2007 e, em 2008, iniciou o Projeto Andorinhas, no Pará (PA), que produziu até 2016. A Caraíba iniciou o projeto Nova Xavantina em 2012 no Mato Grosso (MT), atualmente da NX Gold. No Paraná (PR),

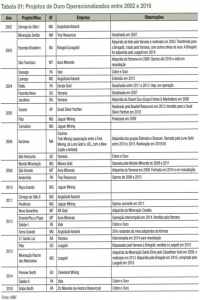

temos a mina de ouro Tapiborã, da Empresa de Mineração Tabiporã, em Campo Largo. O ouro das medalhas das Olimpíadas e Paraolimpíadas de 2016 foi extraído dessa mina. Elencamos na Tabela 01 os principais projetos de ouro operacionalizados a partir de 2002.

Projetos de cobre/ouro

Com os projetos Chapada, da Yamana, em Goiás (GO) e Sossego, da Vale, no Pará (PA), iniciados a partir de 2004 e 2007 respectivamente, tivemos a produção de ouro como subproduto da mineração de cobre. Isso já ocorria na Mineração Caraíba, embora em menor escala (cerca de 150 quilos anuais). Com a entrada em produção dos projetos Salobo I /II, da Vale, e da Avanco (atual Oz Minerals), essa produção se elevou de 8 toneladas, em 2007, para 17 toneladas, em 2015, correspondendo a cerca de 23% da produção industrial nacional de ouro. A entrada de projetos como Salobo III e outros, permite traçar um cenário bem otimista para a produção de ouro a partir dos projetos de cobre no Brasil.

Novos Projetos

Projetos como Tocantinzinho, da Eldorado Gold , ex Brazauro (PA), Borborema (RN) e Juruena (MT), da Crusader, Belo Sun, da Belo Sun Mining (PA), Mara Rosa (GO) e Lavras do Sul (RS), da Amarillo Gold, C1/Santa Luz, da Leagold (BA), Ernesto/Pau a Pique, da Aura Minerals (MT), Aurizona, da Equinox, e Gurupi, da Oz Minerals (MA), quando implementados, podem agregar cerca de 25 a 30 toneladas/ano à produção brasileira, sem considerar ainda os demais projetos de menor porte e ou em fase de análise inicial de viabilidade e pré-viabilidade.

Conclusões

Entre 2005 e 2017, o crescimento da mineração do ouro no Brasil foi bastante expressivo, com um grande potencial de elevação da produção, através de novos projetos e legalização/formalização da produção dos garimpos. Problemas como a seca impactaram a produção em algumas minas em 2016 e 2017,

revelando a criticidade da oferta e disponibilidade desse insumo. A produção de ouro no Brasil pode atingir 120 toneladas anuais, por volta de 2025, em um cenário realista. As pesquisas e avaliações de projetos no Pará ainda têm um enorme potencial de desenvolvimento e permitem, em um cenário otimista, elevar essa estimativa para 130 a 140 toneladas de produção anual no Brasil ainda em 2025.

Fonte: InMine/ADIMB